生前贈与の手続き「110万円の非課税」を上手に使いましょう。

よく年間110万円までの金額について贈与税が、かからないというのは、お聞きになったことがある方も多いのではないでしょうか?贈与税の税務調査については、富裕層を除いて、単独で実施されることは少ないですが、相続時には税務署から必ずチェックを受ける項目となります。事前に備えておいた方が良い知識について、お伝えしていきます。

目次

そもそも論、贈与とは?

贈与とは、例えば財産を持っている個人の方が、財産を持っていない個人の方に対して、財産を「はい、あげます」と意思表示し、財産を持っていない個人の方は、「はい、もらいます。」と意思表示することです。贈与は、口頭でも成立しますが、対税務署目線で考えると、贈与契約書を作成しておくことが良いかと思われます。

生前贈与が認められない場合、どうなる?(預貯金の生前贈与の場合)

贈与が認められない場合、特に相続発生時に、名義預金とみなされることがあります。名義預金とは、例えば、生前に父親が、子供名義の預金口座を開設し、定期的にお金を送金していたが、子供はその事実を知らなかったような場合です。名義預金とみなされるポイントは、主に下記の3点になります。

① 通帳開設時の筆跡・印鑑が、被相続人(亡くなった方)となっている

② もらった側の方が、贈与があったことを認識していない

③ 被相続人の生前、通帳を管理しているのが、被相続人であったこと

生前贈与が認めらなければ、名義預金とみなされ、110万円の非課税は使えず、相続税の対象となってしまいます。

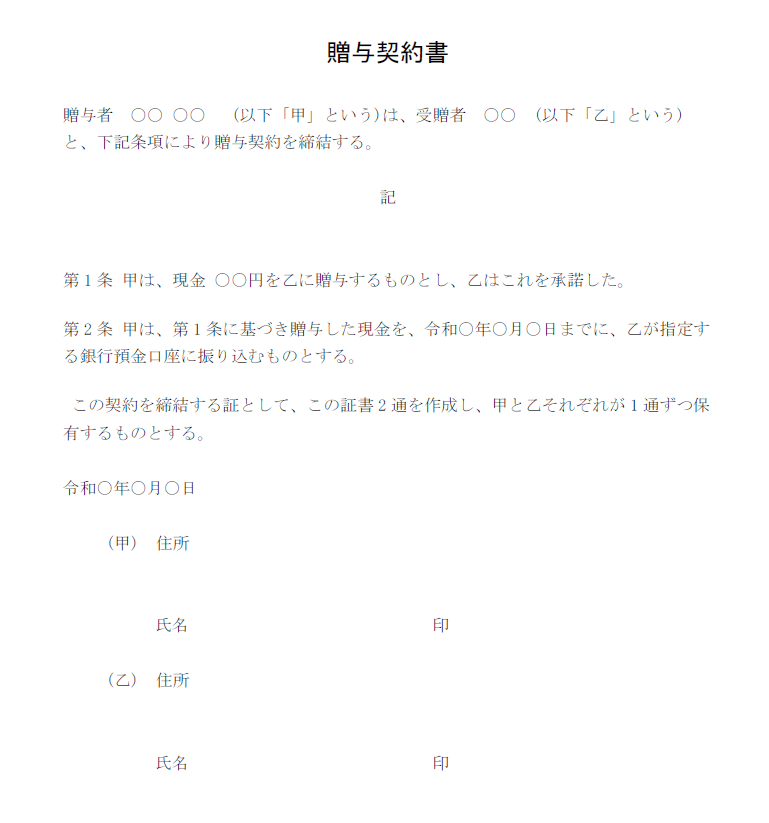

生前贈与をしたら、贈与契約書を作成しておく(預貯金の場合)

上記は、預貯金を生前贈与する場合の契約書の一例です。受け渡しは、通帳を通して、実行されることを推奨致します。なぜなら、現金での受け渡しは、履歴が残らないためです。

不動産や非上場株式の贈与契約書の作成について

不動産の贈与契約書の作成については、通常、司法書士様が不動産登記の際、作成いただけるかと思いますので、ご自身で作成されることは、まず、ないかと思われます。非上場株式の贈与契約書について、ご自身で作成されるのは、あまりお勧めはしません。稀ですが、税理士報酬について、料金を抑えるために、契約書の作成をご自身で挑戦しようとされる方もいらっしゃいます。非上場株式の価格については、上場株式のようにインターネット上には公表されておりませんので、誰が価格を算定するかと言うと、それは、税理士です。贈与する株数を間違えてしまうと、年間110万円を超える贈与となってしまう可能性もありますので、専門家である税理士に一任された方が、得策ではないかと思われます。

110万円以下の非課税とされる生前贈与にならない場合

110万円以下の非課税とされる贈与にならないものとして、定期贈与が挙げられます。定期贈与とは、例えば、総額1,000万円の預貯金を10年間に分割して、自動送金していたような場合です。110万円の非課税というのは、あくまで、「年間」なので、預貯金をあげる側の方ともらう側の方で、元々、1,000万円の生前贈与を行うという話があったのであれば、その時点で、贈与した金額が110万円を超えるため贈与税が発生します。高額な預貯金を分割して生前贈与したい場合には、毎年その都度、金額が110万円以内の贈与契約書を作成し、資金移動方法については、振込が良いかと思われます。

不動産の生前贈与はよく考えて慎重に!

不動産の生前贈与については、基本、お勧めしません。それは、不動産を贈与するか、相続するかで、不要な税金の支払いが発生することがあるからです。違いは、下記のとおりです。

① 不動産の贈与の場合に、発生する税金

・贈与税(不動産の評価額が年間110万円以下の場合、非課税)

・登録免許税(相続の場合と比べて、高額な金額となります。)

・不動産取得税

② 不動産の相続の場合に、発生する税金

・相続税(亡くなった方の持っていた財産全てから債務を引いた金額が相続税の基礎控除以下であれば非課税)

・登録免許税(贈与の場合と比べて、低額な金額となります。)

例えば、兄弟間の仲が悪い場合で、将来、親の相続が発生した時に、明らかに揉めることが分かっていて、早めに不動産の名義変更をしたい等の特別な理由がある場合を除き、相続の際に不動産の名義変更をされた方が良いかと思われます。

おわりに

生前贈与の110万円の非課税をうまく活用し、将来、起こる相続について、しっかりと対策を行なっていきましょう。対策を行なっていないと、余分に相続税が発生することも想定されます。将来起こりうる相続について、ご不安やご不明な点がある場合には、早めに専門家である税理士に相談されることを推奨いたします。